今日は、私が実際に行ったドル円トレードの結果と、その振り返りを正直にお伝えします。

本音を言えば、ブログには「勝った記録だけ」を載せた方が見栄えは良いですし、モチベーションも上がります。

でも、このブログでは「リアルな記録を残す」ことを大切にしています。

なぜなら、FXは勝ちもあれば負けもあるのが現実で、負けの中にこそ成長のヒントが詰まっているからです。

今回は、私が「自分の思った方向には進まず損切りとなった😭」トレードを、根拠・結果・反省点まで包み隠さず共有します。

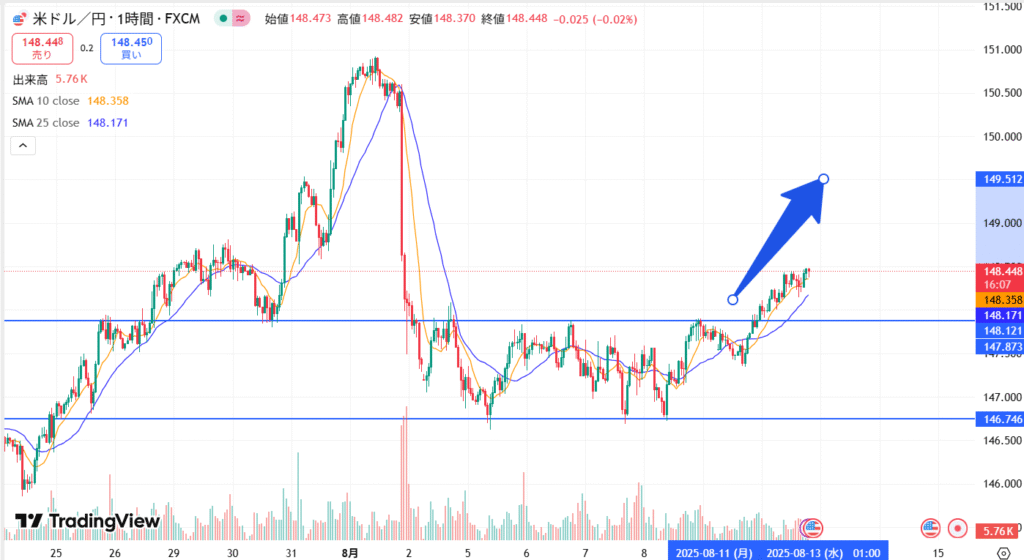

🌱1. 2025年8月12日のドル円相場分析

まずは当日の相場状況から。

ドル円は148円前半で推移しており、ここ数日形成していたボックスレンジ(レンジ相場)を上抜けしました。

- レジスタンスライン(148.12円)を突破

- 移動平均線(SMA10とSMA25)がゴールデンクロス

- 出来高が増加

- 高値更新後も下げ渋り

特に148.12円付近は過去何度も跳ね返されてきた価格帯で、ここを突破したことはテクニカル的に大きな意味を持ちます。

チャート的には「買いの勢いが強い」というサインでした。

🌱2. エントリーの根拠

私は今回、ブレイクアウト戦略を採用しました。

- レンジ上限を明確に突破

- 5分足でも押し戻しなしの強い上昇

- 出来高の増加を確認

この3つが揃ったため、148.45円付近で6ロット買いエントリーしました。

ブレイクアウトは勢いに乗るシンプルな戦略ですが、「騙し」も多いためリスク管理が欠かせません。

🌱3. 損切ラインと利確設定

損切ライン

- 設定:147.10円付近

- 理由:直近安値割れで上昇シナリオ崩壊の可能性が高いから

利確目標

- 設定:149.10円付近

- 理由:ボックスレンジ幅(約1円)を上抜け分に加算した値

🌱4. 注意していたファンダメンタル要因

この日は21:30に米国CPI(消費者物価指数)の発表がありました。

CPIは米ドル相場に大きな影響を与える重要指標で、発表直後はスプレッド拡大や価格の乱高下が発生しやすいです。

私は「発表までにある程度の上昇がある」と想定し、持ち越しも視野に入れていました。

😭5. 結果…損切り

しかし、相場は私の予想とは逆に動きました。

欧州時間での上昇は頭打ちとなり、米国CPIの発表後には急落。

設定していた147.10円の損切ラインに到達し、ポジションは強制的に決済されました。

損失は痛いですが、これはルール通り。

もし損切りを入れていなかったら、さらに大きな損失になっていた可能性があります。

🎓6. 負けから学んだこと

① ファンダメンタルの影響力

テクニカル的には上昇が有力に見えても、経済指標はそのシナリオを一瞬で崩すことがあります。

特にCPIのような重要指標は、結果次第で相場が大きく反転することを再確認しました。

② 「押し目待ち」を無視した焦り

今回、5分足でも押し目がなかったため勢いで飛び乗りましたが、もう少し押し目を待つ判断もできたはずです。

③ 損切りの重要性

損切りを入れていたおかげで資金を守れました。

これは負けた中でも一番の収穫です。

🎓7. 今後の改善策

- 重要指標の前はポジションを軽くするか、発表後の値動きを見てから入る

- ブレイクアウト時も押し目形成を確認してからエントリーする

- 損切りルールは必ず守る

🎓8. まとめ

今回のトレードは負けで終わりましたが、

「損切りを守ったからこそ生き残れた」という意味では成功でもあります。

FXは1回の勝ち負けで判断するものではなく、1年単位でトータルプラスを目指すゲームです。

今後もこのブログでは、勝ちも負けも含めて記録を残し、皆さんと一緒に成長していきます。