今日からは、私の実際のトレード記録をブログで公開していこうと思います。

この記事では、2025年8月12日時点のドル円相場分析と、私がどのような根拠でエントリーし、損切や利確を設定したのかを詳しく解説します。

✅1. 本日のドル円相場分析

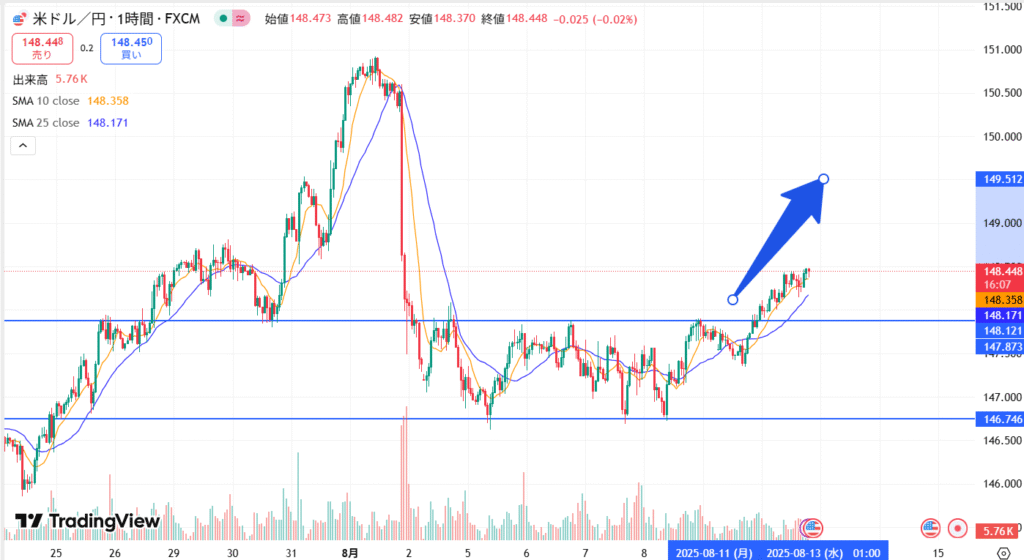

まずは、下のチャートをご覧ください。

(※この画像はTradingViewで作成)

本日のドル円は、148円前半で推移しており、直近まで形成していたボックスレンジを上抜けしました。

具体的には、148.12円付近が明確なレジスタンスラインとなっていましたが、本日の欧州時間にかけてこれを突破。

その後は押し目を作らずに高値圏を維持しています。

テクニカルのポイント

- レジスタンスライン(148.12円)突破

- 移動平均線(SMA10とSMA25)がゴールデンクロス

- 出来高が直近より増加

- 高値更新後も下げ渋り → 買い圧力の強さを示唆

✅2. エントリーの根拠

今回のトレードは、ブレイクアウト戦略を採用しました。

エントリー条件

- ボックスレンジ上限(148.12円)を明確にブレイク

- 5分足でも押し戻しがない強い上昇

- 出来高が増加していることを確認

以上の条件が揃ったため、148.45円付近で6ロット買いエントリーしました。

✅3. 損切ラインの設定

損切ラインは、直近安値の少し下、147.10円付近に設定しました。

理由は以下の通りです。

- ボックスレンジ下限(147.87円)を明確に割り込むと、上昇シナリオが崩れる可能性が高い

- 直近のサポートを下抜けた場合、下げ幅が拡大しやすい

- 予測が外れたら早めに損切りして資金を守るため

ここで重要なのは、必ずエントリーと同時に損切り注文を入れることです。

これは感情に左右されず、ルール通りのトレードをするための必須条件です。

✅4. 利確の設定

利確目標は、ボックスレンジ幅分の値幅を上に加えた水準に置きました。

- ボックスレンジ幅:約1円

- ブレイクポイント:148.12円

- 利確目標:149.10円前後

利確設定の理由は、過去の値動きから見ても、ブレイク後はレンジ幅分の上昇が期待できるためです。

✅5. 注意すべきファンダメンタル要因

本日は日本時間の21時30分に米国CPI(消費者物価指数)の発表があります。

CPIは米ドル相場に強い影響を与える重要指標で、結果次第では数十pips〜1円以上の値動きが発生する可能性があります。

CPI発表時の注意点

- 発表直後はスプレッドが急拡大する

- 価格が乱高下し、損切りが滑ることがある

- ポジションを持ったまま発表を迎える場合、リスク管理を徹底する必要あり

✅6. 今後のシナリオ

上昇シナリオ(本命)

- CPIが予想より高い → 米金利上昇期待 → ドル買い加速

- 149円台に乗せ、149.50円付近まで上昇の可能性

下落シナリオ(警戒)

- CPIが予想を下回る → 米金利低下懸念 → ドル売り

- 148円を割り込み、147円台半ばまで調整の可能性

✅7. トレードの振り返り(予定)

この記事ではエントリー直後の状況をお伝えしましたが、CPI発表後の値動きや結果については次回更新します。

トレード日記として公開することで、自分の振り返りだけでなく、読者の方の学びにもなるようにしていきます。

まとめ

- ブレイクアウト戦略はシンプルだが、損切り設定が重要

- ファンダメンタル要因(経済指標)にも注意が必要

- 損切りと利確は感情ではなくルールで決める

FXは常にリスクと隣り合わせですが、計画的なエントリーと適切なリスク管理を徹底すれば、長期的に利益を積み上げることが可能です。